L’évolution des tendances des paiements pendant la pandémie de COVID-19

Auteur

Stephen Yun

Analyste principal, Études de marché, Paiements Canada

Les domaines d'intervention de Stephen sont les suivants : le Rapport canadien sur les modes et les tendances des paiements, l'étude sur le suivi des comportements de paiement, et l'exploitation des résultats de l'étude pour créer un récit sur les paiements entre les consommateurs et les entreprises et pour inciter ses partenaires commerciaux à prendre des mesures commerciales. Stephen a plus de 20 ans d'expérience dans la conduite d'études sur le marketing et l'expérience client. Il est titulaire d'un MBA et d'un BBA de la Schulich School of Business (York University), avec une spécialisation en marketing et en finance.

AVERTISSEMENT : Le présent article est rédigé pour refléter les intérêts et les points de vue de l’auteur et ne se veut pas une déclaration ou une position officielle de Paiements Canada.

Introduction

Le 4 mai 2023, l’Organisation mondiale de la santé a déclassé la pandémie de COVID-19, déclarant qu’il s’agissait maintenant d’un problème de santé établi et continu qui ne constituait plus une urgence de santé publique de portée internaitonale1. À la suite de cette décision, l’Agence de la santé publique du Canada a déclaré qu’elle « poursuivrait son travail avec les provinces et les territoires pour mettre en œuvre une approche durable à long terme de la gestion continue de la COVID-192». Que signifie le déclassement de la situation d’urgence de la COVID-19 pour le Canada du point de vue des paiements? Les Canadiens continuent de vivre en présence de la COVID-19 et ont adapté leur mode de vie à cette nouvelle réalité. Dans cet article, l’auteur examine les principales répercussions sociales et économiques de la pandémie sur la vie des Canadiens et leur influence sur l’ensemble des habitudes et des pratiques de paiement.

Répercussions sociales et économiques de la pandémie de COVID-19

Pour comprendre comment et pourquoi la pandémie a changé les habitudes et les pratiques de paiement des Canadiens, il est utile d’abord de comprendre les répercussions sociales et économiques de la pandémie sur la population canadienne.

La pandémie de COVID-19 a donné lieu à un soutien financier sans précédent de la part du gouvernement fédéral pour les Canadiens et les entreprises pendant le ralentissement économique. Ce soutien a été principalement offert au moyen de paiements dans le cadre de la Prestation canadienne d’urgence (PCU) et de la Subvention salariale d’urgence du Canada (SSUC). À un moment donné en 2020, 11,7 millions de Canadiens recevaient des paiements par l’entremise de la PCU ou de la SSUC, ce qui signifie qu’environ 40 % de tous les adultes canadiens recevaient de l’aide du gouvernement3. Le gouvernement a également assuré aux entreprises un accès continu au crédit et à la liquidité. C’était en réponse aux restrictions temporaires imposées par le gouvernement aux entreprises non essentielles, qui ont entraîné des pertes d’emplois et une réduction des revenus d’emploi4.

Ces paiements de soutien financier ont été effectués par dépôt direct ou par chèque. Pour de nombreux Canadiens, les paiements représentaient un filet de sécurité pour payer leurs factures et maintenir les entreprises à flot. Il était essentiel de recevoir un paiement du gouvernement en temps opportun; pour cette raison, les paiements électroniques étaient préférables aux paiements papier. Les paiements par dépôt direct ont été pls nombreux que les paiements par chèque, dont le rapport était de 7:15. Le receveur général du Canada a émis 10,4 millions de chèques et 78,4 millions de paiements par dépôt direct liés aux paiements de la PCU et de la SSUC entre mars et décembre 2020. Une des conséquences de la pandémie, c’est qu’elle a montré aux Canadiens la rapidité, la commodité et la fiabilité de recevoir des paiements numériques plutôt que papier.

La pandémie a eu des effets néfastes sur la croissance de la population canadienne. En 2020, la croissance démographique a chuté à des niveaux sans précédent depuis la Première Guerre mondiale. La baisse de la croissance démographique est attribuable à une diminution de la migration internationale et à la perte nette de résidents non permanents. Le pourcentage de croissance démographique attribuable à la migration internationale est passé d’un sommet record de 85 % en 2019 à 68 % en 20206. La plus importante perte nette de résidents non permanents (-88 901) a été causée par la diminution du nombre d’étudiants et de titulaires de permis de travail7.

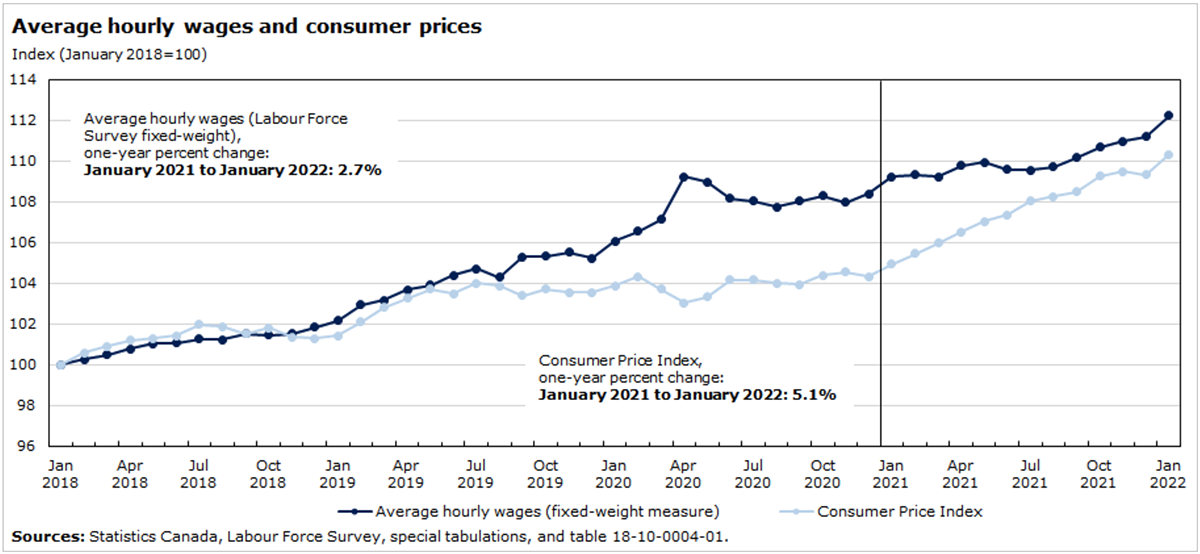

La pandémie a accentué les tensions sur le portefeuille des consommateurs, car les perturbations de l’offre et la demande refoulée ont stimulé l’inflation, qui a atteint son plus haut niveau en 30 ans (+5,1 %) en janvier 2022. Les prix de la nourriture et du logement n’ont cessé d’augmenter par rapport à 2021 et ont dépassé le taux global (+5,7 % et +6,2 % respectivement)8. L’inflation des prix à la consommation a dépassé l’augmentation des salaires moyens depuis le printemps 2021. Pour plus de détails, voir la figure 1.

La combinaison des défis financiers auxquels font face de nombreuses entreprises en raison de l’élimination progressive des programmes de soutien d’urgence en cas de pandémie, de la diminution de la croissance démographique et de l’inflation persistante des prix à la consommation, a entraîné une réduction globale des dépenses des consommateurs et des entreprises. Par conséquent, la valeur et le volume totaux des opérations de paiement ont diminué et étaient inférieurs au niveau d’avant la pandémie de 2020 à 20219.

Figure 1 : Augmentation des salaires par rapport à l’inflation des prix à la consommation (janvier 2018 à 2022)10

La pandémie a également accru les préoccupations des Canadiens à l’égard de la sécurité publique. Selon un sondage de Statistique Canada mené en 2020 par le Centre canadien de la statistique juridique et de la sécurité communautaire, deux Canadiens sur cinq se sont dits préoccupés par la possibilité de désordre civil11. Les préoccupations ont doublé chez ceux qui s’attendaient à ce que la pandémie affecte leurs finances personnelles, comparativement à ceux qui ne s’attendaient à aucune répercussion (61 % contre 32 %)12. Les préoccupations liées à l’agitation sociale (p. ex., crimes haineux, voies de fait, menaces, vol qualifié, vol de véhicule à moteur et vol à l’étalage) étaient liées à l’inégalité des revenus chez les Canadiens. Les obstacles à la stabilité de l’emploi et du revenu sont demeurés persistants dans les secteurs à faible revenu et à fort contact tout au long de 202113.

Pendant que les Canadiens vivaient dans ces conditions sociales, leur comportement en matière de paiement a été influencé. En 2020 et 2021, il y a eu une demande exceptionnelle d’argent comptant, plus précisément de billets de grande valeur. On a suggéré que les motifs de précaution ont été des facteurs importants de la demande extraordinaire de liquidités pendant cette période14.

Regard sur les habitudes et les pratiques de paiement prépandémiques des canadiens

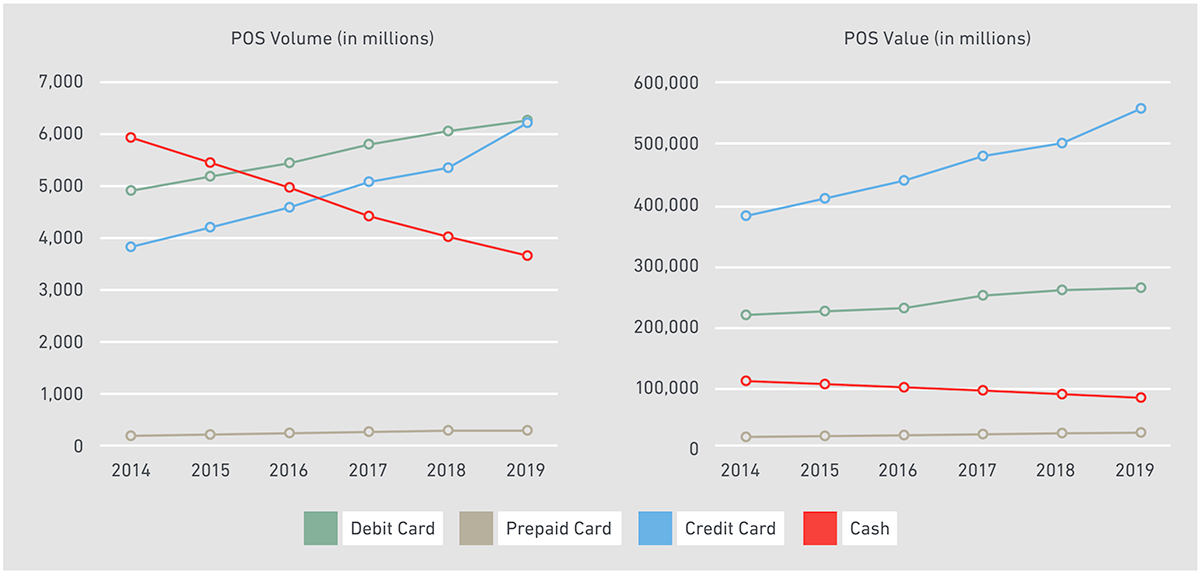

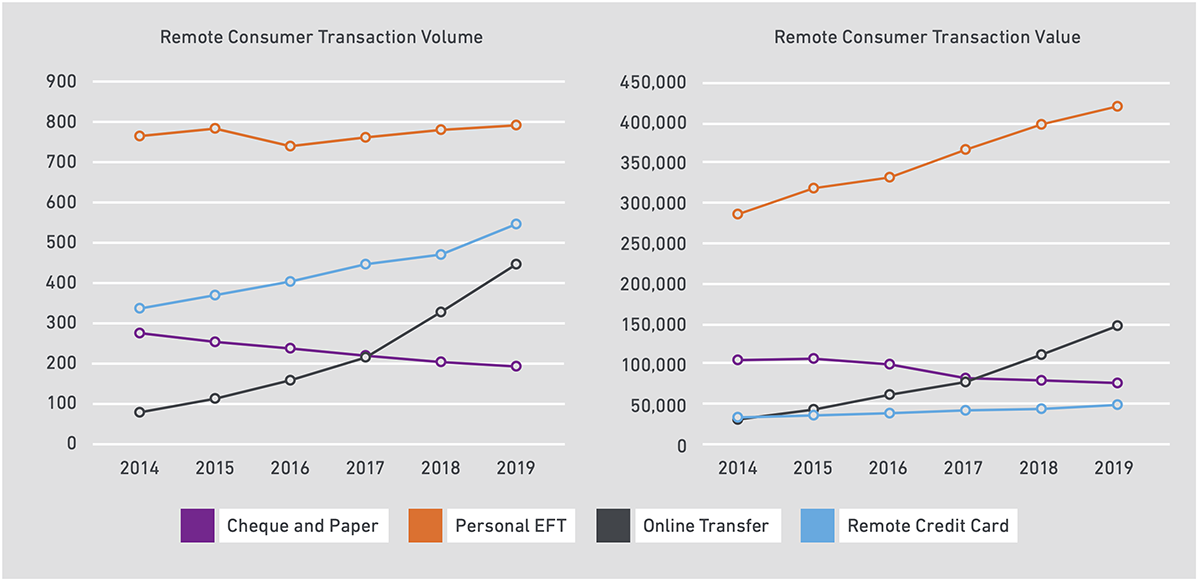

En examinant les tendances des paiements observées au cours de la période de cinq ans précédant la pandémie de COVID-19 (entre 2014 et 2019), on constate plusieurs tendances notables. Pour plus de détails, voir les figures 2 et 3.

Opérations au point de vente15

- Les paiements en espèces ont connu une baisse constante et marquée dans l’environnement des opérations au point de vente. Malgré cette baisse, l’argent comptant était encore un mode de paiement commun en 2019, 61 % des Canadiens ayant déclaré avoir effectué un achat au comptant auprès d’une entreprise au cours d’une semaine donnée16.

- L’utilisation des paiements électroniques a continué d’augmenter pour les paiements dans un point de vente, en particulier l’utilisation des cartes de débit et de crédit. Les Canadiens préféraient utiliser les cartes de débit et de crédit pour leurs opérations dans les points de vente parce qu’ils étaient perçus comme offrant de la commodité, de la rapidité et des récompenses. Ces facteurs ont motivé l’utilisation de ces modes de paiement par rapport aux modes traditionnels de paiement papier17.

- Une autre raison pour laquelle les Canadiens ont utilisé plus souvent les cartes de débit et de crédit est la croissance des paiements sans contact (carte et appareil mobile) au point de vente. En 2019, il y a eu 4,7 milliards d’opérations sans contact d’une valeur de 156 milliards de dollars, soit une augmentation de 15 % et de 20 % respectivement par rapport à l’année précédente18. La démocratisation des paiements sans contact auprès des consommateurs et des commerçants et la capacité de payer avec des cartes sans contact ont stimulé cette hausse importante. Bien que l’utilisation de la carte sans contact ait été populaire, l’utilisation d’appareil mobile sans contact a été plus lente au Canada, même si un plus grand nombre de Canadiens avaient maintenant des appareils dotés de capacités de communication en champ proche19.

Environnement à distance20

- Les opérations de paiement de factures représentaient la plus grande proportion des opérations à distance entreprises par les consommateurs. Le transfert électronique de fonds (TEF) était le principal mode de paiement utilisé par les Canadiens en fonction du volume et de la valeur des opérations21. Les consommateurs choisissaient généralement d’envoyer leurs paiements périodiques aux entreprises au moyen d’un TEF (p. ex. en utilisant des services bancaires en ligne pour payer les factures du ménage). Ils avaient également recours à ce mode de paiement pour établir des débits préautorisés (au moyen d’un compte de dépôt) pour rembourser leur prêt hypothécaire ou leur prêt auto. Cependant, les TEF ont été remplacés par une migration vers l’utilisation des cartes de crédit pour payer les factures22.

- Alors que les cartes de crédit étaient principalement utilisées dans les opérations aux points de vente, les détenteurs payaient à distance une partie de leurs factures par cartes de crédit, ce qui représentait 15 % du total des factures payées au Canada en 201823. Les consommateurs utilisaient les cartes de crédit pour payer des dépenses récurrentes, principalement en raison des programmes de récompenses offerts avec ces cartes. Entre 2014 et 2019, le nombre de paiements à distance par carte de crédit a augmenté de 55 %. Une grande partie de la croissance de ce segment s’est fait au détriment de l’utilisation des chèques et des TEF24.

- L’utilisation des virements en ligne a continué d’augmenter chez les Canadiens pour ce qui est de payer les gens et les entreprises, dépassant l’utilisation des chèques à compter de 2018. En 2019, les virements en ligne ont représenté 23 pour cent du volume total d’opérations à distance des consommateurs, tandis que le volume d’opérations par chèque a diminué à 10 % (par rapport à 16 % en 2015).

Figure 2 : Volume et valeur des opérations au point de vente (2014 à 2019)

Figure 3 : Volume et valeur des opérations à distance des consommateurs (2014 à 2019)

Incidence de la pandémie de COVID-19 sur les habitudes et les pratiques de paiement des canadiens

Si l’on examine les tendances des paiements observées au cours de la période de trois ans depuis le début de la pandémie de COVID-19 (entre 2020 et 2022), plusieurs tendances notables se dégagent. Pour plus de détails, voir les figures 4 et 5.

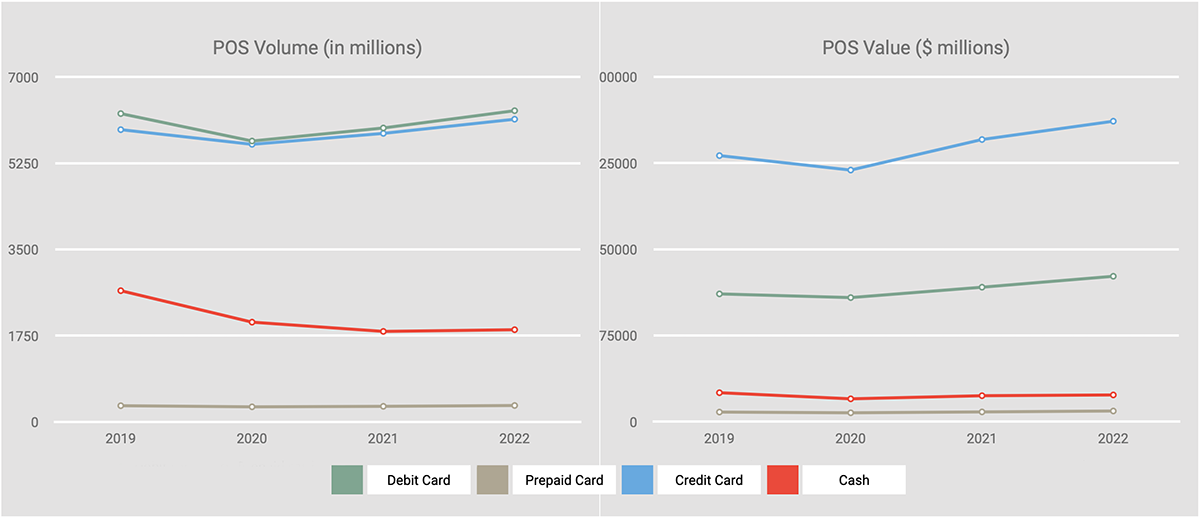

Opérations au point de vente

- La pandémie de COVID-19 a accéléré la diminution de l’utilisation de l’argent comptant, car de nombreux Canadiens ont évité de manipuler de l’argent comptant et de toucher aux terminaux de paiement au point de vente en raison de préoccupations liées à la transmission du virus25. Au cours de la première année de la pandémie, le volume et la valeur des transactions en espèces au point de vente ont diminué de 24 % et de 21 %, respectivement, par rapport à 2019. Après 2020, les paiements en espèces au point de vente ont continué de diminuer, mais le taux de diminution a ralenti lorsque les mesures de santé publique se sont améliorées et que l’économie a repris. Les paiements en espèces ont rebondi pour plusieurs raisons :

- Les Canadiens étaient moins préoccupés par le risque de transmission du virus de la COVID-19 en manipulant des pièces de monnaie et du papier-monnaie.

- Les utilisateurs d’argent comptant ont recommencé à utiliser de l’argent comptant comme c’était le cas avant la pandémie, par exemple, pour le paiement du loyer, des repas, des divertissements et des services professionnels et personnels27.

- Les Canadiens se sont tournés vers les paiements numériques.

- CLa croissance sans contact a été soutenue par la disponibilité accrue des options de paiement sans contact et numériques, l’augmentation des limites de transaction sans contact de 100 $ à 250 $ pour les cartes de crédit et l’introduction de nouvelles options de paiement, comme les codes QR par PayPal28. En fait, en ce qui concerne les achats, 37 % des consommateurs ont dit avoir évité de faire des achats dans des endroits qui n’acceptaient pas les paiements sans contact. Les paiements sans contact ont continué d’être utilisés fréquemment par les Canadiens après la première année de la pandémie. En 2022, près de neuf Canadiens sur dix (89 %) ont présenté une carte (de crédit, de débit ou prépayée) au moins une fois au cours d’un mois donné pour effectuer un achat en magasin30.

- La pandémie a entraîné une forte croissance des paiements en ligne en 2020, avec 477 millions d’opérations d’une valeur de 56 milliards de dollars (en hausse par rapport aux 420 millions d’opérations évaluées à 47 milliards de dollars il y a un an)31. Près de la moitié (47 %) des Canadiens ont utilisé les plateformes de commerce électronique plus fréquemment pour acheter une plus vaste gamme de produits pendant la pandémie32. Malgré le retour aux achats en magasin, les opérations de commerce électronique ont augmenté en 2022. Les ventes par commerce électronique ont représenté 6,5 % des ventes au détail en 2022, une augmentation par rapport à leur une part de 6,12 % en 202133.

- Le volume et la valeur des opérations de paiement par carte de débit et de crédit ont continué de prendre appui sur les gains réalisés en 2021 et sont revenus aux niveaux prépandémiques en 2022, après un important creux en 2020 causé par la pandémie.

- Le volume et la valeur des transactions par carte de débit au point de vente ont diminué de 9 % et de 3 % respectivement entre 2019 et 2020. Les cartes de débit ont toutefois continué de représenter un volume plus important que les cartes de crédit pour le volume de transactions sans contact.

- Le volume et la valeur des transactions par carte de crédit au point de vente ont diminué de 5 % au cours de la même période. Les cartes de crédit représentaient la majeure partie de la valeur des opérations au point de vente.

- Dans l’ensemble, la baisse du volume et de la valeur des paiements par carte a été moins prononcée que celle de l’encaisse saisie ci-dessus.

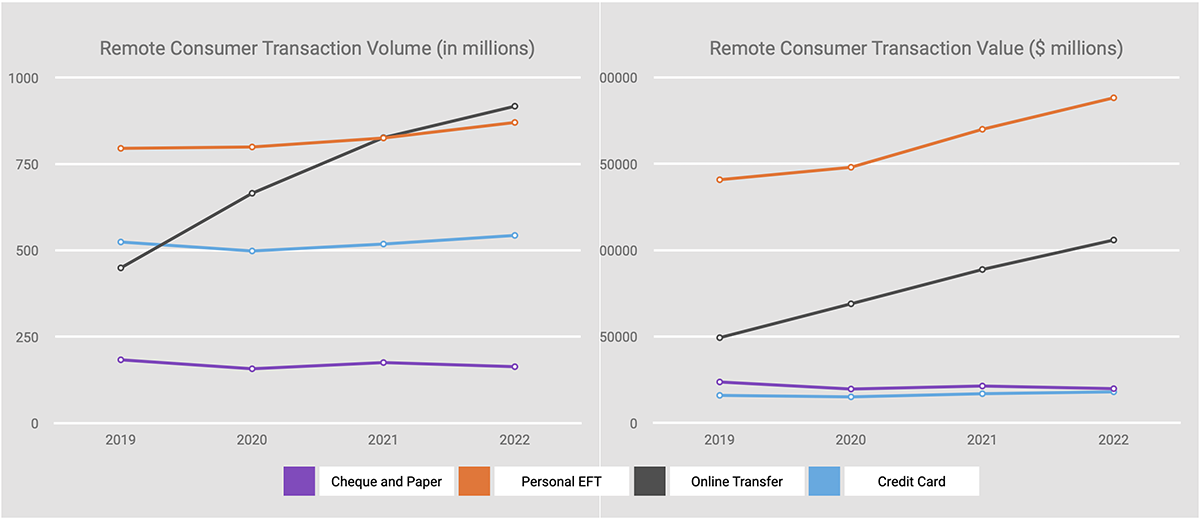

Environnement à distance

- La pandémie de COVID-19 a eu une faible incidence sur le volume et la valeur des opérations personnelles par TEF en 2020. Au cours de la première année de la pandémie, le volume de TEF personnels a augmenté de 1 % et la valeur des TEF personnels a augmenté de 5 %34. Le volume et la valeur ont continué de croître et, en 2022, le volume des TEF personnels a atteint 870 millions de transactions d’une valeur de 565 milliards de dollars. Ils représentaient 35 % du volume total des opérations de consommation à distance et 57 % de la valeur totale des opérations de consommation à distance35. L’utilisation du TEF chez les consommateurs a continué d’être alimentée par l’utilisation des paiements périodiques et des paiements de factures en ligne36.

- Le volume des transactions par carte de crédit a diminué en raison de la pandémie de 2020, en baisse de 5 % par rapport à 2019. Il a rebondi rapidement et a dépassé le niveau prépandémique en 2021 et a continué de croître en 202237. Les consommateurs ont continué d’utiliser les cartes de crédit pour payer des dépenses récurrentes et d’autres factures du ménage comme l’assurance, le service Internet, le téléphone cellulaire, les abonnements, les adhésions et les services à domicile (p. ex., la garderie et les entrepreneurs)38.

- Les virements en ligne ont poursuivi leur croissance en 2020, augmentant considérablement, à savoir de 48 % en volume et de 40 % en valeur. Ils ont représenté 31 % du volume total des paiements au Canada (comparativement à 23 % en 2019).

- De nouveaux cas d’utilisation sont apparus pour les virements en ligne pendant la pandémie, remplaçant l’argent comptant et les chèques. En raison des consignes sur la distanciation physique, de nombreux Canadiens ont pris la responsabilité de faire l’épicerie pour leur famille, leurs colocataires et leurs voisins. Interac a signalé que les Canadiens avaient utilisé le service Virement Interac plus souvent qu’avant le début de la pandémie pour fractionner les factures d’épicerie et les achats dans les magasins à grande surface39. Un autre cas d’utilisation pour les virements en ligne pendant la pandémie était l’envoi d’un soutien financier à la famille et à des voisins40.

- En 2022, le volume des paiements par virement en ligne a dépassé pour la première fois l’utilisation des TEF personnels, principalement en raison de la croissance continue des paiements par virement Interac. Le Virement Interac est demeuré la méthode la plus populaire et préférée pour les transferts de fonds entre pairs au Canada, et ce, dans une large mesure,parce qu’il est perçu comme facile à utiliser et pratique. L’augmentation de la limite quotidienne, qui est passée de 3 000 $ à 5 000 $, y a aussi contribué41.

- Même si les virements Interac étaient davantage utilisés pour les virements entre pairs, le niveau d’utilisation a commencé à plafonner en 2022, et un plus grand nombre de Canadiens ont dit que leur utilisation était demeurée la même depuis le début de la pandémie (62 % en 2022 comparativement à 51 % en 2020)42. Par conséquent, le nombre de nouveaux cas d’utilisation pour les virements Interac liés à la pandémie n’a pas augmenté de façon importante en 2022, probablement parce que de nombreux Canadiens avaient l’impression que la pandémie était en grande partie terminée ou qu’ils avaient épuisé tous les nouveaux cas d’utilisation.

- Les Canadiens ont fait moins de paiements par chèque en raison de la pandémie.

- L’utilisation des chèques personnels a continué de diminuer en 2020, avec une diminution de 14 % du volume et une diminution de 17 % de la valeur par rapport à l’an dernier43. La baisse globale était attribuable à l’utilisation accrue de modes de paiement électronique comme les TEF et les paiements par virements en ligne par les Canadiens. La pandémie a contribué à l’augmentation des paiements électroniques au détriment des chèques, car de nombreux Canadiens ont choisi de ne pas encaisser de chèques en raison de préoccupations au sujet de la transmission du virus par contact de surface44.

- Toutefois, le taux de diminution de l’utilisation des chèques personnels a ralenti entre 2021 et 202245. La variation d’une année à l’autre du volume des chèques a été de +11 % en 2021 et de -7 % en 2022. La valeur des chèques a augmenté de 9 % en 2021 et diminué de 7 % en 202246.

- ABien que l’utilisation des chèques personnels ait été assez faible, 42 % des Canadiens ayant déclaré utiliser rarement des chèques (c.‑à‑d. moins d’une fois par mois) et 39 % ayant affirmé n’avoir jamais utilisé de chèques, certains Canadiens ont recommencé à utiliser des chèques pour les mêmes cas d’utilisation de paiements qu’avant la pandémie. (p. ex., loyer, services à domicile, cadeaux)47.

Figure 4 : Volume et valeur des opérations au point de vente (2019 à 2022)

Figure 5 : Volume et valeur des opérations à distance des consommateurs (2019 à 2022)

Perspectives futures

La pandémie a accéléré la baisse de l’utilisation des liquidités au point de vente, qui était déjà en baisse constante. Les paiements sans contact et électroniques continueront d’accroître leur emprise sur les consommateurs comme méthode privilégiée pour les achats au point de vente pour un certain nombre de raisons, comme les récompenses de fidélité, la commodité, la rapidité, la facilité de suivre les dépenses et la sécurité48.

Cependant, la fin de l’utilisation de l’argent comptant est encore loin. En plus d’être utilisés pour faire des paiements quotidiens, surtout pour des transactions de faible valeur, de nombreux Canadiens gardent de l’argent comptant pour des motifs de précaution. La plupart des Canadiens n’ont pas envie d’être complètement sans argent49. Seulement 13 % des Canadiens affirment qu’ils ont perdu tout leur argent. Les Canadiens âgés (55 ans et plus) et d’âge moyen (35 à 54 ans) sont beaucoup plus susceptibles que les jeunes Canadiens (18 à 34 ans) de vouloir continuer à utiliser l’argent comptant. Soixante et un pour cent des Canadiens âgés et 57 % des Canadiens d’âge moyen n’ont pas l’intention de se passer complètement d’argent comptant50.

Les projections démographiques indiquent que les millénariaux, ou les personnes âgées de 25 à 40 ans, deviendront le segment de population le plus important au pays d’ici la prochaine décennie. La génération Z, ou les personnes de 9 à 24 ans, pourrait être plus nombreuse que les baby-boomers en 203251. L’utilisation d’argent comptant devrait diminuer rapidement au Canada en raison de ce changement démographique, car ces deux cohortes générationnelles préfèrent utiliser les paiements électroniques plutôt que les paiements en papier-monnaie.

Alors que nous sortons de la pandémie, un plus grand nombre de Canadiens sont à l’aise d’utiliser les paiements numériques tous les jours et d’adopter des innovations en matière de paiements numériques qui simplifient leurs expériences de paiement. Un plus grand nombre de Canadiens sont à l’aise de magasiner en ligne pour acheter différents produits comme des vêtements, l’épicerie, les repas de restaurants et de restauration rapide et des appareils électroniques52. De plus en plus de Canadiens se sentent à l’aise d’envoyer des paiements au moyen de dispositifs portables, de médias sociaux, de codes QR et d’appareils intelligents, ainsi que d’utiliser la biométrie pour authentifier les paiements en magasin53. Plus d’un tiers des Canadiens adopteraient probablement des innovations émergentes en matière de paiements, comme les paiements invisibles et la numérisation, ainsi que les paiements sans contact lorsqu’ils achètent dans un magasin, ou le paiement en un clic lorsqu’ils magasinent en ligne54. Une proportion beaucoup plus importante de Canadiens plus âgés utilisent également maintenant les paiements numériques par rapport à 2020. Ces modes de paiement comprennent l’utilisation de cartes sans contact et de portefeuilles mobiles pour effectuer un achat et le stockage des détails du paiement sur un site Web ou dans une application de paiement55.

Dans un proche avenir, les innovations en matière de paiement que les Canadiens sont les plus susceptibles d’adopter comprennent les suivantes :

Portefeuille mobile/numérique

Un portefeuille mobile est une application sur votre appareil mobile qui stocke vos renseignements de paiement. C’est comme un portefeuille physique où vous gardez vos cartes de crédit, de débit ou prépayées, mais sous forme numérique56.

La première application de paiement mobile au Canada a été le portefeuille mobile Suretap, lancé en 2012 par la CIBC57. Depuis, les Canadiens ont été lents à adopter le portefeuille mobile pour effectuer des paiements. Mais cela est en train de changer, en raison de plusieurs facteurs.

- Les banques, les grandes entreprises de technologie et les entreprises de technologie financière ont toutes lancé leurs propres versions de portefeuille mobile qui sont indépendantes des appareils (c.-à-d. fonctionnant sur iOS et Android).

- Ces applications de paiement sont devenues plus sophistiquées pour sécuriser les renseignements de paiement de l’utilisateur. Par exemple, un portefeuille mobile peut chiffrer vos renseignements de paiement et les stocker dans le nuage. Le nuage est un réseau sécurisé sur Internet58. De nombreuses applications de paiement utilisent la biométrie ou l’authentification multifactorielle pour l’autorisation de paiement et la segmentation en unités pour le traitement des paiements (c.-à-d. qu’un code de transaction unique est utilisé à la place de votre numéro de carte, qui n’est jamais partagé avec un commerçant).

- Certains fournisseurs de portefeuille mobile, comme Apple et Google, ont également lancé leurs produits de portefeuille numérique (p. ex., Apple Wallet, Google Wallet), qui représentent la prochaine étape de l’évolution de l’application de paiement mobile. Une application de portefeuille numérique permet au téléphone intelligent d’une personne d’être véritablement un portefeuille virtuel en permettant à l’utilisateur de vider tout le contenu de son portefeuille – pas seulement sa carte de débit ou de crédit, mais aussi sa carte d’assurance-maladie, son permis de conduire, sa carte de fidélité, sa carte de transit, sa carte d’embarquement, billets, etc. – ce qui fait du portefeuille mobile ou numérique une proposition de valeur beaucoup plus intéressante59. De plus, il est probable que la prochaine génération de portefeuilles mobiles et numériques aura d’autres services intégrés, comme le couponnage, la fidélité et les offres fondées sur la géolocalisation.

En 2022, le taux de pénétration des téléphones intelligents au Canada était de 81 %, soit 27 millions d’abonnés. D’ici 2027, le taux de pénétration des téléphones intelligents devrait atteindre 83 %, les abonnements aux téléphones intelligents atteignant 31 millions60. De plus, on s’attend à ce que 83 % de tous les téléphones intelligents soient compatibles avec la communication en champ proche (CCP), ce qui permettra de les utiliser pour les paiements mobiles sans contact en magasin d’ici 202761.

Plus de quatre propriétaires de téléphones intelligents sur cinq (82 %) ont au moins une application de paiement installée sur leur téléphone intelligent (p. ex., Apple Pay, Google Pay, PayPal). La proportion de propriétaires de téléphones intelligents qui ont effectué un paiement à l’aide de leur téléphone intelligent au cours des six derniers mois a augmenté de 7 % par rapport à 2021, passant à 74 %. L’incidence des paiements mobiles a augmenté dans la plupart des catégories (p. ex., paiement de factures au moyen d’une application bancaire mobile, paiements en ligne, paiements entre pairs, paiements en magasin) au cours de la dernière année62.

D’ici 2027, le nombre de transactions mobiles devrait atteindre deux milliards, ce qui représente un taux de croissance annuel composé de 14 % sur cette période. Le nombre de transactions augmentera à mesure que les transactions de paiement mobile deviendront plus fréquentes et que la valeur moyenne d’une transaction diminuera en raison d’une plus grande proportion d’achats en magasin et intégrés à une applicaiton63.

Cartes de paiement virtuelles

Une carte de paiement virtuelle est une représentation numérique de votre carte physique (carte de débit, carte de crédit ou carte prépayée). Comme une carte de paiement physique, elle peut être stockée dans un portefeuille mobile64.

Les cartes de débit et de crédit en plastique sont toujours en tête de tous les autres modes de paiement pour les achats en magasin, tandis que le portefeuille mobile ou numérique s’établit rapidement comme mode de paiement privilégié pour effectuer des achats en ligne au Canada65. L’essor des cartes de paiement virtuelles est étroitement lié à l’essor de l’utilisation du portefeuille mobile ou numérique au Canada.

Les cartes de paiement virtuelles commencent à prendre de plus en plus d’importance à mesure que l’écosystème canadien des paiements se dirige vers une société sans argent comptant où les modes de paiement numériques et sans contact deviennent courants. Plusieurs fournisseurs mondiaux offrent actuellement des services de cartes de paiement virtuelles au Canada, y compris des banques et des entreprises de technologie financière (p. ex., RBC, Wise, Stack, KOHO, Wealthsimple).

Les cartes de paiement virtuelles offrent plusieurs avantages par rapport aux autres cartes en plastique :

- Une carte de paiement virtuelle fonctionne comme une carte physique ordinaire, mais au lieu d’être un morceau de plastique, elle est disponible sur votre téléphone intelligent. Vous n’avez donc pas besoin d’avoir une carte physique sur vous66.

- Une fois approuvé pour une carte de paiement virtuelle, vous pouvez immédiatement commencer à l’utiliser au lieu d’avoir à attendre une carte de paiement en plastique dans le courrier67.

- De nombreuses cartes virtuelles produisent des numéros de carte à usage unique pour chaque transaction afin de protéger vos renseignements financiers68.

- Les numéros de carte virtuelle offrent un moyen sécuritaire d’effectuer des paiements en ligne, car ils peuvent être configurés pour des opérations ponctuelles ou à usage multiple, ce qui offre une couche supplémentaire de sécurité lorsqu’il s’agit de protéger vos opérations de paiement en ligne69.

Une carte de paiement virtuelle peut être utilisée pour effectuer des achats en ligne, transférer de l’argent ou être liée à une application de portefeuille mobile comme Apple Pay ou Google Pay. En ajoutant une carte de paiement virtuelle à un portefeuille mobile, vous pouvez effectuer des paiements sans contact dans des magasins physiques.

Paiement bancaire (« Pay-by-bank »)

Le paiement bancaire est un mode de paiement qui permet aux clients de faire des achats en ligne directement à partir de leur compte bancaire, sans avoir besoin d’une carte de crédit ou de débit. Il permet aux clients d’utiliser leurs justificatifs d’identité bancaires en ligne pour autoriser un paiement et transférer des fonds de leur compte bancaire au compte du commerçant. Ce mode de paiement est offert par les fournisseurs de services de paiement qui s’associent aux banques pour faciliter le processus de paiement70.

De nombreux Canadiens ont fait plus d’achats au détail en ligne même après la levée des mesures de santé publique et la réouverture des magasins. Ils cherchent des moyens de rendre leurs expériences de paiement en ligne plus sûres et sans tracas. Le paiement bancaire représente un mode de paiement en ligne qui « coche plusieurs cases » pour les consommateurs.

- Il offre une sécurité accrue, car les consommateurs n’ont pas besoin de fournir les renseignements relatifs à leur carte de crédit ou de débit pour effectuer un paiement. Cela réduit le risque de fraude et aide à protéger les données financières des consommateurs71.

- Il offre des délais de traitement des paiements plus rapides. Les transactions sont traitées en temps quasi réel, ce qui signifie que les consommateurs peuvent suivre leurs dépenses et le solde de leur compte bancaire plus efficacement72.

- Il peut être plus pratique pour les consommateurs qui n’ont pas de carte de crédit ou de débit ou qui préfèrent ne pas en utiliser lorsqu’ils font des achats en ligne73.

Le paiement bancaire peut être particulièrement attrayant pour les consommateurs qui se concentrent sur la gestion de leurs finances tout en remboursant leurs crédits renouvelables. Certains Canadiens évitent d’utiliser les cartes de crédit pour éviter de s’endetter ou d’accumuler des dettes. Cependant, il peut être difficile de convaincre les consommateurs de passer au paiement bancaire lorsqu’ils sont déjà à l’aise avec l’utilisation des cartes de débit comme moyen d’utiliser les fonds disponibles pour effectuer des paiements en ligne.

En fait, Interac a cessé d’offrir Interac en ligne, qui est en fait un service de paiement bancaire, en 202374. Elle continue d’offrir Débit Interac pour les paiements en ligne effectués au moyen d’une application ou d’un portefeuille mobile75. Ce changement s’explique par la tendance à la baisse du volume d’opérations Interac en ligne et à la hausse du volume d’opérations par Débit Interac. Le volume des transactions Interac en ligne a diminué de 19 % par rapport à 2021 pour s’établir à 13,8 millions, et 16 % des Canadiens ont indiqué qu’ils utilisaient Interac en ligne au cours d’un mois donné lorsqu’ils faisaient un achat en ligne au moyen de leur ordinateur ou de leur appareil mobile (comparativement à 21 % en 2021)76.

La participation future des consommateurs au mode de paiement bancaire pourrait se résumer à inciter les Canadiens à choisir ce mode de paiement. Selon les données de PYMNTS Intelligence, l’adoption du paiement bancaire au détail pourrait être particulièrement souhaitable pour les consommateurs lorsque des récompenses sont offertes. Les données montrent que 25 % des consommateurs qui ont effectué un virement bancaire pour la première fois au cours de la dernière année l’ont fait parce qu’ils pouvaient obtenir des récompenses, la remise en argent étant la solution préférée (47 %)77. Les détaillants et les entreprises peuvent être motivés à offrir des récompenses aux clients qui utilisent le paiement bancaire au lieu des cartes de crédit et de débit pour des achats ou des paiements de factures en raison des économies réalisées en évitant les frais d’interchange.

De nombreux consommateurs au Canada veulent aussi pouvoir payer leurs achats en magasin au moyen de virements de compte à compte. Quarante-cinq pour cent des Canadiens ont indiqué qu’ils seraient intéressés par la possibilité de faire un paiement à un commerçant au moyen du Virement Interac pour un achat en magasin78. Ainsi, l’intérêt des consommateurs pour le paiement bancaire et son adoption peuvent s’étendre à la fois aux paiements en ligne et en magasin.

Conclusion

Les répercussions sociales et économiques de la pandémie sur la vie des Canadiens se feront sentir pendant des années. La pandémie a accru les préoccupations des Canadiens à l’égard de la sécurité publique. La baisse de l’immigration pendant la COVID-19, combinée aux pressions structurelles liées au vieillissement de la population, continuera d’avoir une incidence sur les déséquilibres du marché du travail, ce qui réduira la productivité globale et la production économique. L’inflation élevée, en particulier pour la nourriture et le logement, conjuguée à de modestes augmentations salariales, fera en sorte que l’abordabilité s’aggravera à court terme80. Ces obstacles financiers à l’accession à la propriété nuiront à la mobilité sociale et économique, en particulier pour les Néo-Canadiens et les jeunes familles81.

Ces résultats ont influencé et continuent d’influencer les habitudes et les pratiques de paiement générales des Canadiens. L’agitation sociale, les difficultés économiques et l’incertitude amènent les consommateurs à réduire leurs dépenses personnelles et à conserver plus d’argent par précaution. La pandémie a montré aux Canadiens la rapidité, la commodité, la sécurité et la fiabilité de l’utilisation des paiements numériques plutôt que papier. Il a également accéléré l’adoption des paiements numériques par les consommateurs. Les paiements par carte de crédit et de débit continuent d’être en tête de tous les autres types de paiements dans les opérations au point de vente en ce qui a trait au volume et à la valeur des transactions et continuent de croître. Le TEF continue de dominer tous les autres types de paiements dans l’environnement éloigné, avec le crédit et le débit par transfert automatisé de fonds (TAF) en tête. Les virements en ligne continuent d’être le type de paiement qui connaît la croissance la plus rapide, les Virements Interac en tête.

Même après la levée des restrictions sanitaires et la reprise de l’économie, un plus grand nombre de Canadiens continuent de magasiner en ligne pour une grande variété de biens et de services. Ce virage des consommateurs vers les paiements sans contact et numériques a entraîné une demande accrue d’options de paiement numérique et d’expériences de paiement conviviales. En retour, cela stimulera la croissance, la concurrence et l’innovation sur le marché canadien des paiements.

1 Pour en savoir plus, voir : Coronavirus (COVID-19) SARS-CoV-2. (en anglais seulement).

2 Pour en savoir plus, voir : What the end of the COVID emergency means for Canada | CBC News (en anglais seulement).

3 Pour en savoir plus, voir : Ottawa has spent $240B fighting COVID-19 in just 8 months. A CBC investigation follows the money (en anglais seulement).

4 Pour en savoir plus, voir : Overview of Canada’s COVID-19 Economic Response Plan. (en anglais seulement).

5 Pour en savoir plus, voir : Ottawa has spent $240B fighting COVID-19 in just 8 months. A CBC investigation follows the money (en anglais seulement).

6 Pour en savoir plus, voir : La COVID-19 au Canada : le point sur les répercussions sociales et économiques après deux ans.

7 Ibid.

8 Ibid. Le « taux global » représente l’inflation totale dans une économie. Le chiffre de l’inflation globale comprend l’inflation dans un panier de biens qui comprend des produits comme les aliments et l’énergie. En janvier, les augmentations annuelles des prix des aliments (+5,7 %) et du logement (+6,2 %) étaient supérieures au taux global.

9 Données du Système automatisé de compensation et de règlement (SACR), Paiements Canada.

10 Pour en savoir plus, voir : La COVID-19 au Canada : le point sur les répercussions sociales et économiques après deux ans.

11 Ibid.

12 Ibid.

13 Ibid.

14 Pour en savoir plus, voir : Rapport canadien sur les modes de paiementet les tendances des paiements 2022.

15 Les opérations de paiement au point de vente comprennent les opérations ayant lieu aux emplacements physiques (commerces ayant pignon sur rue) ou virtuels (boutiques en ligne) des bénéficiaires, y compris celles qui sont effectuées dans une application et d’autres plateformes de commerce électronique.

16 Pour en savoir plus, voir : Rapport canadien sur les modes de paiementet les tendances des paiements 2020.

17 Ibid.

18 Ibid.

19 Ibid.

20 L’environnement de paiement à distance comprend toutes les opérations qui ne sont pas effectuées à des emplacements physiques (commerces ayant pignon sur rue) ou virtuels (boutiques en ligne) des bénéficiaires. On parle ainsi des cas où le payeur fait plutôt appel à une institution financière ou à un fournisseur de services de paiement comme intermédiaire pour transférer les fonds au bénéficiaire.

21 Pour en savoir plus, voir : Rapport canadien sur les modes de paiementet les tendances des paiements 2020.

22 Ibid.

23 Ibid.

24 Ibid.

25 Pour en savoir plus, voir : Rapport Canadien sur les modes et les tendances de paiement 2021.

26 Données du Système automatisé de compensation et de règlement (SACR), Paiements Canada.

27 Pour en savoir plus, voir : Rapport 2023 sur les modes de paiement et les tendances des paiements au Canada.

28 Pour en savoir plus, voir : Rapport Canadien sur les modes et les tendances de paiement 2021.

29 Ibid.

30 Pour en savoir plus, voir : Rapport 2023 sur les modes de paiement et les tendances des paiements au Canada.

31 Ibid.

32 Ibid.

33 Statistique Canada. Commerce de détail, décembre 2022. Pour en savoir plus, voir : Le Quotidien — Commerce de détail, décembre 2022.

34 Données du Système automatisé de compensation et de règlement (SACR), Paiements Canada.

35 Ibid.

36 Pour en savoir plus, voir : Rapport 2023 sur les modes de paiement et les tendances des paiements au Canada.

37 Données du Système automatisé de compensation et de règlement (SACR), Paiements Canada.

38 Pour en savoir plus, voir : Rapport 2023 sur les modes de paiement et les tendances des paiements au Canada.

39 Pour en savoir plus, voir : Rapport Canadien sur les modes et les tendances de paiement 2021.

40 Ibid.

41 Pour en savoir plus, voir : Rapport 2023 sur les modes de paiement et les tendances des paiements au Canada.

42 Ibid.

43 Données du Système automatisé de compensation et de règlement (SACR), Paiements Canada.

44 Pour en savoir plus, voir : Rapport Canadien sur les modes et les tendances de paiement 2021.

45 Données du Système automatisé de compensation et de règlement (SACR), Paiements Canada.

46 Ibid.

47 Pour en savoir plus, voir : Rapport 2023 sur les modes de paiement et les tendances des paiements au Canada.

48 Pour en savoir plus, voir : Rapport 2023 sur les modes de paiement et les tendances des paiements au Canada.

49 Léger et Paiements Canada. Sondage de suivi des habitudes de paiement des consommateurs canadiens, 2023.

50 Ibid.

51 Pour en savoir plus, voir : Projections démographiques pour le Canada (2018 à 2068), les provinces et les territoires (2018 à 2043).

52 Pour en savoir plus, voir : Rapport 2023 sur les modes de paiement et les tendances des paiements au Canada.

53 Ibid.

54 Ibid.

55 Ibid.

56 Pour en savoir plus, voir : Portefeuilles mobiles ‒ Canada.ca

57 Pour en savoir plus, voir : Here comes the age of mobile payment | Canadian Grocer (en anglais seulement).

58 Pour en savoir plus, voir : Portefeuilles mobiles ‒ Canada.ca

59 Pour en savoir plus, voir : Google Wallet - Your Fast and Secure Digital Wallet and Wallet - Apple (CA) (en anglais seulement).

60 TSI. 2023 Canadian Payments Forecast.

61 Ibid.

62 Ibid.

63 TSI. 2023 Canadian Payments Forecast.

64 Pour en savoir plus, voir : What Is a Virtual Credit Card and How Do You Use It? - CNET Money (en anglais seulement).

65 Pour en savoir plus, voir : Rapport 2023 sur les modes de paiement et les tendances des paiements au Canada.

66 Pour en savoir plus, voir : Qu’est-ce qu’une carte de crédit virtuelle et comment fonctionne-t-elle?.

67 Ibid.

68 Ibid.

69 Pour en savoir plus, voir : Virtual Credit Card Numbers: The Complete Guide – Forbes Advisor (en anglais seulement).

70 FPour en savoir plus, voir : ‘Pay By Bank’ Trend Is Next Front In Banking Payments War (en anglais seulement).

71 Pour en savoir plus, voir : Will Consumers Fan the Flames of Pay-by-Bank Demand? (en anglais seulement).

72 Ibid.

73 Ibid.

74 Interac en ligne est une option de paiement qui vous permet de payer des biens et des services sur Internet directement à partir de votre compte bancaire ou de coopérative de crédit. Lorsque les consommateurs choisissent cette option de paiement, ils se connectent à leur compte en ligne ou mobile, choisissent un compte pour payer et confirment le paiement.

75 Débit Interac utilise une carte de débit reliée à votre compte, ce qui permet des paiements instantanés sans les coordonnées requises.

76 Chiffres d’Interac en ligne fournis par Interac (2022).

77 Pour en savoir plus, voir : Will Consumers Fan the Flames of Pay-by-Bank Demand? (en anglais seulement).

78 Léger et Paiements Canada. Sondage de suivi des habitudes de paiement des consommateurs canadiens, 2023.

79 Pour en savoir plus, voir : La COVID-19 au Canada : le point sur les répercussions sociales et économiques après deux ans.

80 Pour en savoir plus, voir : La COVID-19 au Canada : le point sur les répercussions sociales et économiques après deux ans.

81 Ibid.