Paiements transfrontaliers : Le paysage et les défis au Canada

Introduction

Les paiements transfrontaliers sont des opérations financières pour lesquelles les comptes du payeur et du bénéficiaire sont basés dans des pays différents1. Les paiements transfrontaliers sont généralement plus complexes que les paiements nationaux. En effet, ils impliquent des cadres juridiques et réglementaires nationaux différents, plus d’une devise et plusieurs fuseaux horaires, et ils doivent souvent être facilités par des intermédiaires et des infrastructures de marchés financiers (IMF)2. Ces transactions sont essentielles pour soutenir le commerce international et l’activité économique, ainsi que la circulation des fonds entre les personnes du monde entier.

Cependant, ces paiements ne sont pas sans complications. Le Conseil de stabilité financière (CSF) a cité quatre défis que rencontrent les paiements transfrontaliers à l’échelle mondiale :

- Les coûts élevés;

- La vitesse faible;

- L’accès limité;

- La transparence insuffisante3.

Selon l’administration, ces défis peuvent avoir des répercussions sur la croissance économique, le commerce international, le développement mondial et l’inclusion financière. De plus, ils ont une incidence sur la vie des consommateurs qui cherchent à envoyer des paiements ou à transférer des fonds à l’international. Par exemple, ils compliquent l’envoi d’argent à des amis et à des parents dans d’autres pays, les paiements pendant un voyage ou l’achat de biens et de services à l’étranger.

Contexte

Que sont les paiements transfrontaliers?

Le CSF divise les paiements transfrontaliers en trois grandes catégories : les paiements de gros, les paiements de détail et les transferts de fonds4.

Paiements de gros

Les paiements transfrontaliers de gros représentent la majorité de la valeur des opérations transfrontalières. Ils sont définis comme des paiements entre institutions financières (banques et établissements non bancaires). En général, ces paiements sont utilisés par les institutions financières pour soutenir leurs propres activités et celles de leurs clients : emprunts, prêts, opérations de change, etc.5. Ces opérations sont également utilisées pour effectuer des paiements plus importants liés à l’importation et à l’exportation de biens et services. Les services de paiement transfrontalier de gros sont notamment facilités par les exploitants de systèmes de paiement, les réseaux de messagerie, les systèmes de règlement à devises multiples et les banques commerciales agissant comme intermédiaires ou banques correspondantes6.

Paiements de détail

Les paiements transfrontaliers de détail sont ceux qui ont lieu entre des particuliers et des entreprises. Habituellement, les paiements de détail transfrontaliers sont des opérations de faible valeur et à volume élevé. Ils représentent la majorité du volume des opérations transfrontalières. Ce secteur comprend le commerce traditionnel et le commerce électronique transfrontaliers, le tourisme, les paiements de factures à des fournisseurs à l’étranger, les transferts électroniques et les paiements entre particuliers.

Les principaux types de paiements de détail transfrontaliers sont les paiements entre particuliers, de particulier à entreprise, d’entreprise à particulier et interentreprises (voir le tableau 1). Les principaux fournisseurs de services sont les systèmes de cartes internationaux, les banques commerciales et des fournisseurs non bancaires de services de paiement entre particuliers, tels que les fournisseurs de services de paiement (FSP).

Transferts de fonds

Les transferts de fonds sont une sous-section des paiements de détail entre particuliers. Ils ont le plus souvent des destinataires dans les marchés émergents et les économies en développement. Les principaux fournisseurs de ce service sont des opérateurs de virements de fonds internationaux, des banques commerciales, des bureaux de poste (hors du Canada) et des opérateurs de fonds mobiles.

| Cas d’utilisation | Description |

|---|---|

| Interentreprises | Paiements pour les importations et les exportations de biens et de services entre entreprises, y compris les investissements, le partage des revenus et les paiements intra-entreprise. |

| D’entreprise à particulier | Paiements aux particuliers, y compris les paiements du marché, les réclamations et les versements ponctuels, les salaires et les avantages sociaux, ainsi que les dividendes et les paiements d’intérêts. |

| De particulier à entreprise | Paiements de particuliers à des entreprises, comme le commerce électronique en ligne, les secteurs verticaux comme la santé ou l’éducation, les voyages ou le tourisme en personne, le paiement de factures, le remboursement de prêts et les paiements et investissements ponctuels. |

| Entre particuliers | Paiements entre personnes dans différents pays, y compris les transferts de fonds et les paiements de compte à compte7. |

Opérations multidevises

Il y a une distinction importante à faire entre les opérations transfrontalières qui comprennent la conversion de devises étrangères et celles qui n’opèrent pas de conversion. Dans le premier cas, une autre partie offre un service de conversion de devises. Cela signifie qu’elle échangera une devise contre une autre pour faciliter la transaction. Pour ce qui est des opérations transfrontalières qui ne nécessitent pas de conversion de devises (p. ex., dans la zone euro), elles entraînent un changement de la position des devises du bénéficiaire et/ou du payeur8. Au Canada, la majorité des paiements transfrontaliers sont également des opérations multidevises.

Pourquoi les paiements transfrontaliers sont-ils importants?

Les paiements transfrontaliers sont le moyen par lequel l’argent circule d’un pays à l’autre. Ils sont donc au cœur du commerce international et de l’activité économique. En 2020, les paiements transfrontaliers nord-américains ont représenté des revenus de 43 milliards de dollars américains (USD).9 De plus, les paiements transfrontaliers représentent un sixième de la valeur totale des transactions à l’échelle mondiale et devraient dépasser les 250 billions de dollars d’ici 2027.10

Plusieurs facteurs expliquent cette augmentation prévue :

- L’élargissement des chaînes d’approvisionnement au-delà des frontières. 11

- L’augmentation de la gestion des actifs et flux d’investissements mondiaux.12

- La croissance du commerce électronique international13, 14.

- L’augmentation des transferts de fonds vers les régions à revenu faible et intermédiaire15, 16.

Comment fonctionnent les paiements transfrontaliers?

Les paiements transfrontaliers mondiaux sont effectués au moyen d’un ensemble de réseaux diversifié et à plusieurs niveaux. Il peut s’agir d’ententes plus traditionnelles, par exemple directement par l’entremise d’une institution de dépôt. Ces paiements peuvent également être réalisés au moyen d’ententes émergentes, comme l’interconnexion des systèmes de paiement nationaux, des réseaux de cartes, des fournisseurs de services de paiement (FSP) et des services de transfert de fonds. Chaque entente peut avoir des effets différents sur la gravité et le type des défis et des risques rencontrés dans la chaîne de paiement, comme le nombre de contreparties nécessaires pour effectuer les vérifications de conformité ou la coordination des heures de fonctionnement entre les systèmes de paiement17.

Globalement, il existe deux grandes méthodes de règlement pour les paiements transfrontaliers : les correspondants bancaires et les monnaies numériques.

Correspondants bancaires

Le service de correspondant bancaire repose sur un accord ou une relation contractuelle qui permet à des institutions financières de fournir des services de paiement au nom l’une de l’autre. Ce système implique l’ouverture par le répondant de comptes dans les livres du correspondant, pour la prestation de services. Les correspondants bancaires sont essentiels pour les paiements des clients et pour l’accès des banques elles-mêmes aux systèmes financiers étrangers et aux autres transactions internationales18. Par exemple, une banque canadienne peut établir une relation de correspondant bancaire avec une banque américaine, ce qui faciliterait l’échange de devises et l’accès au système de paiement national.

Presque tous les paiements transfrontaliers tirent parti des relations de correspondants bancaires, y compris les solutions de plateforme unique et d’interconnexion. Les systèmes à plateforme unique – ou accords en boucle fermée – sont des systèmes exploités par le fournisseur de services de paiement, qui relient les parties à l’opération, fournissant des services transfrontaliers à la fois au bénéficiaire et au payeur. Wise ou PayPal en sont des exemples. Une autre solution, les interconnexions, consistent en l’intégration de l’infrastructure nationale du système de paiement pour permettre aux participants d’envoyer directement un paiement transfrontalier à d’autres participants. La connexion facilite l’accès à distance aux systèmes ou à l’infrastructure nationaux pour les banques situées à l’étranger. Ces accords peuvent différer en termes d’échange et de compensation, mais les règlements se feront via des réseaux de correspondants bancaires.

Les correspondants bancaires utilisent le réseau Swift pour transmettre les messages et les instructions de paiement19. La plupart des paiements transfrontaliers effectués au Canada utilisent le réseau Swift pour l’échange de messages et les instructions de paiement.

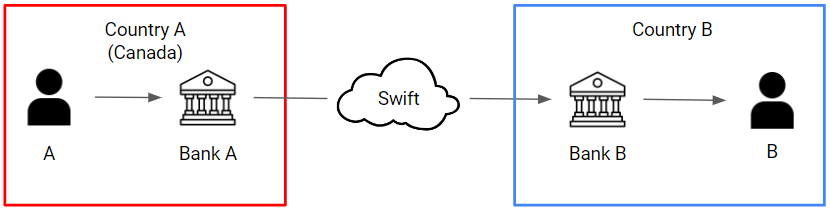

Voici un exemple de flux d’opérations transfrontalières utilisant un système de correspondant bancaire. Ce flux suppose que la Banque A détient un compte nostro20 à la Banque B, ce qui signifie qu’elle possède un compte qui contient la devise du pays dans lequel la Banque B est située. Prenons le cas d’une personne (A) au Canada, qui fait affaire avec la banque A et qui souhaite envoyer de l’argent en USD à une personne (B) aux États-Unis, qui fait affaire avec la banque B. Si la banque A détient un compte en USD à la banque B, le flux de la transaction est présenté ici.

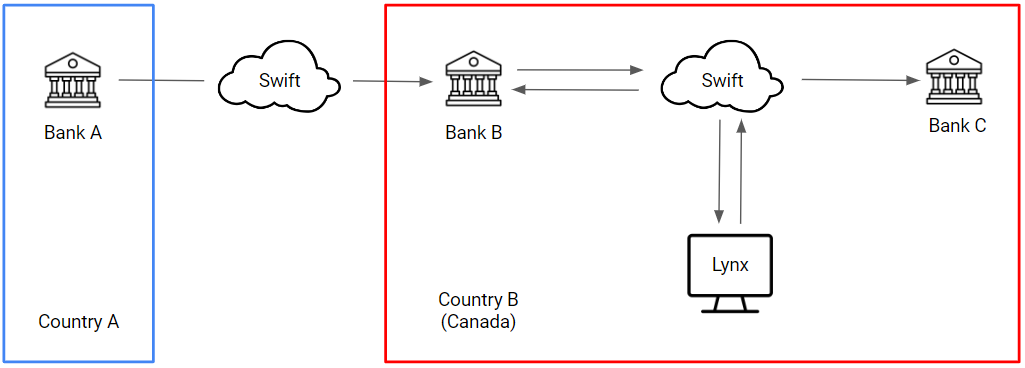

La figure ci-dessous illustre les opérations qui utiliseront Lynx pour les opérations interbancaires lorsqu’elles sont libellées en dollars canadiens (CAD) ou pour effectuer un paiement libellé en CAD pour les institutions qui n’ont pas de relations de correspondant bancaire. Ce flux de transactions suppose que la Banque A maintient une relation de correspondant bancaire avec la Banque B, ce qui signifie qu’elle possède un compte nostro à la Banque B. Toutefois, les fonds doivent finalement parvenir à la Banque C. Les deux banques B et C participent à Lynx21. Par conséquent, la banque A peut effectuer des opérations avec la banque B, et la banque B peut transférer les fonds à la banque C au moyen d’un paiement Lynx. Cette transaction sera effectuée en dollars canadiens.

Monnaies numériques

Le règlement des paiements transfrontaliers au moyen de monnaies numériques tire parti d’ententes qui utilisent des infrastructures décentralisées pour éliminer les intermédiaires entre le payeur et le bénéficiaire, principalement au moyen de cryptomonnaies22. Les paiements transfrontaliers peuvent être effectués sur des réseaux de grand livre distribués pour le transfert direct de fonds cryptographiques23.

Bien que ce soit moins courant, les paiements transfrontaliers peuvent être effectués à l’aide d’actifs numériques qui ne dépendent pas des services de correspondants bancaires et qui utilisent plutôt un grand livre en ligne. Les cryptoactifs et les cryptomonnaies, y compris les cryptomonnaies stables, peuvent être échangés de pair à pair entre deux comptes dans un grand livre en ligne, puis vendus contre une monnaie fiduciaire. C’est pour cette raison que les paiements transfrontaliers entre pairs n’utilisent pas les correspondants bancaires dans la gestion d’un grand livre en ligne.

Défis

Feuille de route du G20 pour l’amélioration des paiements transfrontaliers

Le CSF a dirigé des travaux visant à évaluer et à relever les quatre défis cernés concernant les paiements transfrontaliers d’un point de vue international. À la demande du G20, le CSF a élaboré une feuille de route pour l’amélioration des paiements transfrontaliers en coordination avec le Comité sur les paiements et les infrastructures de marché (CPIM) et d’autres organisations internationales et organismes de normalisation pertinents.

Le document Roadmap for Enhancing Cross-border Payments (Feuille de route pour l’amélioration des paiements transfrontaliers, la Feuille de route) a été approuvé par les dirigeants du G20 et fournit un plan de haut niveau24. Deux étapes fondamentales de la Feuille de route ont été l’établissement de cibles mondiales quantitatives à l’aide d’indicateurs de rendement clés (IRC) pour relever les quatre défis approuvés par les dirigeants du G20 et l’élaboration de trois thèmes prioritaires liés entre eux. Plus récemment, des données ont été recueillies dans les rapports de suivi des IRC, et bien que davantage de données soient nécessaires pour comprendre l’état actuel des administrations, des projets pratiques ont été établis pour atteindre les cibles du G2025.

Les défis des paiements transfrontaliers

Comme l’explique le CSF, les principaux défis que rencontrent les paiements transfrontaliers à l’échelle internationale sont les coûts élevés, la faible vitesse, l’accès limité et la transparence insuffisante :

- Le coût élevé comprend divers éléments, notamment les frais de transaction, les frais de compte, les coûts de conformité, les frais et taux de conversion appliqués aux taux de change, et les coûts de liquidité pour le préfinancement26. De plus, les coûts peuvent être démultipliés en raison du nombre d’intermédiaires27.

- La faible vitesse se rapporte au délai de traitement d’un paiement de bout en bout. Elle dépend de facteurs tels que le temps requis pour les rapprochements, les processus de financement et de décaissement, l’heure limite quotidienne et l’heure de clôture, et les vérifications de la lutte contre le blanchiment d’argent et de la connaissance du client (LCBA/CVC)28. Ces facteurs peuvent avoir une incidence sur les opérations de l’entreprise, créer des fardeaux de trésorerie pour les organisations et avoir une incidence négative sur les utilisateurs finaux et les consommateurs.

- L’accès limité comprend les limites pour les utilisateurs s’agissant d’accéder aux services, et pour les FSP s’agissant d’accéder aux systèmes de paiement et autres arrangements. Les répercussions sur l’inclusion financière des particuliers et des entreprises sont importantes.

- La transparence insuffisante correspond à la disponibilité de l’information sur les coûts, la vitesse, les chaînes de traitement et l’état des paiements, ce qui présente des défis pour les utilisateurs finaux et les fournisseurs de services. Les intermédiaires impliqués dans le processus peuvent avoir des pratiques, des exigences légales et des normes de messagerie différentes, ce qui peut créer des difficultés pour les entités s’agissant de suivre les paiements et d’obtenir une vision claire des coûts, des mouvements et des déductions impliqués.

Paysage et possibilités au Canada

D’après les données et les constatations canadiennes, les défis les plus importants pour les personnes au Canada semblent être le coût élevé et la lenteur des paiements de détail et des transferts de fonds transfrontaliers. Bien que les paiements transfrontaliers canadiens de gros suscitent des préoccupations, celles-ci semblent moins importantes dans le contexte canadien.

Les coûts semblent particulièrement préoccupants dans le secteur des paiements de détail et des transferts de fonds. Ils sont signalés comme étant élevés et variables en fonction de la valeur de la transaction. Par exemple, certains fournisseurs appliqueront des frais en fonction d’un pourcentage de la valeur transférée, ou ils peuvent également imposer des frais fixes pour la transaction. Par conséquent, les coûts varieront considérablement en fonction du fournisseur et de la valeur de la transaction. Les entreprises et les consommateurs canadiens ont affirmé que les paiements internationaux de moindre valeur, y compris les transferts de fonds, sont souvent plus coûteux que les transactions de détail de plus grande valeur. Les prix des transferts de fonds, en particulier, sont plus élevés au Canada que dans des pays comparables.

La rapidité de ces paiements est également très variable, en particulier pour les envois de paiements de détail et de transferts de fonds. Certains fournisseurs proposent la disponibilité des fonds dans un délai de 30 secondes, tandis que d’autres peuvent prendre jusqu’à deux jours ouvrables, selon la devise. Les Canadiens ont déclaré que le temps nécessaire pour que l’argent apparaisse dans les comptes des bénéficiaires est trop long. Bien que les données dans le contexte canadien soient insuffisantes, ces défis dans les opérations de détail et de transfert de fonds semblent être liés à des lacunes technologiques, à des différences de normes, aux fuseaux horaires et à des problèmes d’accessibilité et de conformité des systèmes de paiement (y compris la LCBA/CVC) dans l’ensemble des administrations.

Un domaine dans lequel le Canada semble bien s’en tirer est l’accès aux services de paiement transfrontaliers. Le pourcentage de personnes sans compte bancaire et sous-inscrites au Canada est faible, respectivement 1 % et 10 %29. De plus, la plupart des utilisateurs finaux ont de multiples options lorsqu’ils envisagent l’accessibilité des opérations de détail et des transferts de fonds. Ils peuvent par exemple utiliser les banques (entre particuliers et entreprises et interentreprises), les systèmes de cartes internationales (entre particuliers et entre particuliers et entreprises) et d’autres fournisseurs de services (entre particuliers)30.

Cependant, un autre aspect de l’accessibilité est la capacité de participer aux systèmes nationaux de compensation et de règlement. Les FSP au Canada n’ont actuellement pas d’accès direct aux systèmes de paiement, y compris ceux que Paiements Canada détient et exploite. À l’heure actuelle, de concert avec l’industrie, Paiements Canada préconise des modifications à la Loi canadienne sur les paiements afin d’élargir l’admissibilité aux FSP et à d’autres entités financières. Cette modification législative améliorerait l’accessibilité des systèmes de paiement et des arrangements connexes pour les FSP au Canada.

Enfin, la transparence est aussi un domaine où il faut plus de données canadiennes. L’opacité a été constatée dans le secteur des paiements de gros, où les coûts, les tarifs et les frais sont parfois flous ou inconnus. Les entreprises canadiennes ont également démontré que les taux de change inconnus et la confirmation du paiement sont des irritants clés concernant les paiements internationaux, en particulier chez les fournisseurs en ligne31.

Systèmes de Paiements Canada

Paiements Canada est guidé par le mandat que lui confère la Loi canadienne sur les paiements d’établir et de mettre en œuvre des systèmes nationaux de compensation et de règlement, de favoriser l’interaction de ces systèmes et ententes avec d’autres, et de favoriser le développement de nouvelles technologies et méthodes de paiement. Dans la poursuite de son mandat, Paiements Canada est tenu de promouvoir les objectifs de politique publique, c’est-à-dire l’efficacité, la sécurité et la viabilité de ses systèmes de compensation et de règlement en tenant compte des intérêts des utilisateurs.

À l’heure actuelle, Paiements Canada n’a pas un rôle actif dans les paiements transfrontaliers canadiens et agit seulement pour s’assurer que ses systèmes permettent le règlement du côté intérieur de certains paiements transfrontaliers. L’organisation n’a pas de règles ou d’opérations pour faciliter directement les paiements transfrontaliers, mais elle compense et règle la partie en dollars canadiens des paiements transfrontaliers au Canada. Toutefois, l’organisation a entrepris des efforts de modernisation, y compris l’introduction de systèmes compatibles avec ISO 20022, visant à créer un langage commun pour les paiements à l’échelle internationale. Les messages de paiement et de gestion de trésorerie ont été élaborés en tenant compte des lignes directrices et des règles relatives aux paiements. Ces règles définissent la façon dont ces messages devraient être utilisés pour exécuter des paiements transfrontaliers et la déclaration des opérations en espèces pour fournir des données améliorées et plus structurées.

Conclusion

Les paiements transfrontaliers sont complexes, et les défis et les données nécessaires exigent un examen plus approfondi, en particulier dans l’espace canadien. Davantage de données canadiennes sont nécessaires pour mieux comprendre les défis particuliers des paiements transfrontaliers au Canada.

Paiements Canada examine les défis dans l’espace transfrontalier canadien en ce qui a trait à la fonctionnalité de ses systèmes, dans les limites de son mandat. De plus, Paiements Canada préconise un accès élargi à ses systèmes de paiement afin d’inclure les FSP, les sections locales des coopératives de crédit et les exploitants des infrastructures de marchés financiers désignées, ce qui pourrait améliorer les métriques d’accès pour les paiements transfrontaliers canadiens.

1 Banque d’Angleterre. Cross-border payments(Paiements transfrontaliers). 31 janvier 2023.

2 Les infrastructures de marchés financiers sont des systèmes qui facilitent la compensation, le règlement ou l’enregistrement des paiements, des titres, des produits dérivés ou d’autres opérations financières entre les entités participantes.

3 Conseil de stabilité financière. G20 Roadmap for Enhancing Cross-border payments: Priority actions for achieving the G20 targets(Feuille de route du G20 pour améliorer les paiements transfrontaliers : Mesures prioritaires pour atteindre les cibles du G20). 23 Février 2023.

4 Conseil de stabilité financière. Targets for Addressing the Four Challenges of Cross-Border Payments(Cibles pour relever les quatre défis des paiements transfrontaliers). 13 octobre 2021. http://www.g20.utoronto.ca/2021/FSB-Targets-for-cross-border-payments-roadmap.pdf

5 Ibid.

6 Ibid.

7 Visa. Let’s give a voice to end-users: Cross-border payments, attributes, and use cases. Janvier 2023.

8 Banque centrale européenne. Towards the holy grail of cross-border payments(Vers le Saint-Graal des paiements transfrontaliers). Août 2022.

9 Tiré de données internes.

10 McKinsey & Company. A vision for the future of cross-border payments(Une vision pour l’avenir des paiements transfrontaliers). Octobre 2018.

11 Banque d’Angleterre. Cross-border payments(Paiements transfrontaliers). 31 janvier 2023.

12 RBC Gestion de patrimoine. Façonner l’avenir, aujourd’hui : La prochaine génération d’entreprises familiales dans le monde. 2020.

13 Terzy, N. The impact of e-commerce on international trade and employment(L’impact du commerce électronique sur le commerce international et l’emploi). 25 octobre 2011.

14 heyworld. North America Cross-Border eCommerce Insights and Facts(Perspectives et faits sur le commerce électronique transfrontalier en Amérique du Nord). 2022.

15 Dimbuene, Z. T. & Turcotte, M. Statistique Canada. Étude sur les transferts de fonds internationaux du Canada. 17 avril 2019.

16 Ibid.

17 Conseil de stabilité financière. Enhancing Cross-border Payments: Stage 1 report to the G20(Amélioration des paiements transfrontaliers : Rapport de première étape au G20). 9 avril 2020.

18 Banque des règlements internationaux. Committee on Payments and Market Infrastructures: Correspondent Banking(Comité sur les paiements et les infrastructures de marché : banques correspondantes). Juillet 2016.

19 Swift est le principal fournisseur de services de messages financiers sécurisés.

20 Les termes nostro et vostro sont utilisés pour différencier les documents comptables détenus par les banques. Nostro désigne « notre » argent dans une autre banque, tandis que vostro désigne « votre » argent en dépôt dans « notre » banque.

21 Lynx est le système de paiement de grande valeur du Canada, dont Paiements Canada est propriétaire et exploitant.

22 Banque de réserve d’Australie. Digital Currencies(Monnaies numériques). 2022.

23 Adrian, T. & Mancini-Griffoli, T. International Monetary Fund. Technology Behind Crypto Can Also Improve Payments, Providing a Public Good(La technologie derrière le crypto peut aussi améliorer les paiements et fournir un bien public). 23 février 2023.

24 Conseil de stabilité financière. Enhancing Cross-border Payments: Stage 3 roadmap(Amélioration des paiements transfrontaliers : feuille de route de l’étape 3. 13 octobre 2020.

25 Conseil de stabilité financière. G20 Roadmap for Enhancing Cross-border Payments(Feuille de route du G20 pour l’amélioration des paiements transfrontaliers). 9 octobre 2023.

26 Conseil de stabilité financière. Targets for Addressing the Four Challenges of Cross-Border Payments(Cibles pour relever les quatre défis des paiements transfrontaliers). 31 mai 2021.

27 Ibid.

28 Ibid.

29 Paiements Canada. Rebond et croissance: Rapport canadien sur les modes et les tendances des paiements 2022. 2022.

30 Conseil de stabilité financière. Targets for Addressing the Four Challenges of Cross-Border Payments(Cibles pour relever les quatre défis des paiements transfrontaliers). 31 mai 2021.

31 Tiré de données internes.

Auteure

Gillian Monckton

Gillian Monckton est analyste à Paiements Canada au sein de l’équipe Lynx et politique émergente, où elle appuie plusieurs projets stratégiques émergents. Avant de se joindre à Paiements Canada, elle a obtenu sa maîtrise en politique publique à l’Université de Toronto, où elle s’est concentrée sur la politique économique, cultivant son intérêt envers le secteur des paiements.