La pandémie a déclenché une année évolutive pour l’écosystème des paiements, selon le nouveau rapport de Paiements Canada

Résumé

Chaque année, grâce au Rapport Canadien sur les modes et les tendances de paiement*, Paiements Canada est en mesure de compiler des données pour ses institutions financières membres et de partager ses connaissances avec l’industrie des paiements dans son ensemble afin de favoriser une compréhension commune des tendances des paiements au Canada. Le principal objectif de la recherche est d’informer les lecteurs au sujet des opérations les plus fréquentes des consommateurs et des entreprises du pays, afin de fournir une vision globale du marché canadien des paiements. L’analyse du Rapport canadien sur les modes de paiement et les tendances des paiements comprend des données du Système automatisé de compensation et de règlement, des données des fournisseurs de services de paiement externes, des études de marché canadiennes et des analyses d’experts.

En 2020, la pandémie de COVID-19 a eu de profondes répercussions sur l’industrie canadienne des paiements. Les consignes enjoignant les gens à rester chez eux et les fermetures d’entreprises ont limité la capacité des Canadiens de faire des achats en personne, et ont changé la façon dont ils effectuaient leurs dépenses lorsqu’ils le pouvaient. Nous avons signalé le début d’un changement dans le comportement des paiements des Canadiens à la suite de la pandémie dans le Rapport canadien sur les modes de paiement et les tendances des paiements de l’an dernier et dans le cadre d’autres recherches sur le marché. Ces changements dans les comportements de paiement se sont maintenus tout au long de 2020 et sont consignés dans le rapport de cette année.

Le volume des paiements numériques a augmenté pour représenter 79 pour cent de toutes les transactions en 2020, alors que l’appétit des consommateurs pour les transactions numériques a alimenté la croissance des transferts en ligne de 48 pour cent et des paiements en ligne de 20 pour cent.

OTTAWA, le 29 septembre 2021 – Aujourd’hui, Paiements Canada dévoile son Rapport Canadien sur les modes et les tendances de paiement 2021, qui analyse 20 milliards d’opérations de paiement effectuées en 2020 totalisant 9,4 billions de dollars, et qui examine les tendances qui transforment l’écosystème des paiements au Canada.

« L’année 2020 a été marquée par une adoption accélérée du numérique alimentée par la pandémie, a déclaré Cyrielle Chiron, cheffe de la stratégie, Paiements Canada. Bien que les dépenses globales aient diminué en raison des préoccupations relatives à l’économie et aux dépenses personnelles, les Canadiens ont dépensé davantage en ligne, comme en témoigne l’augmentation importante des opérations de commerce électronique. Les mesures de confinement du gouvernement et les fermetures d’entreprises ont limité la capacité des Canadiens de faire des achats en personne, et ont changé la façon dont ils effectuaient leurs dépenses une fois qu’ils le pouvaient. Nous avons également constaté une nette augmentation de la préférence pour les options de paiement sans contact au point de vente, notamment au moyen de cartes, de téléphones ou de dispositifs portables. Il ne fait aucun doute que ces changements dans les préférences de paiement sont là pour de bon et que l’innovation continuera de faire évoluer l’écosystème des paiements. »

Le rapport de 2021 confirme que la pandémie de COVID-19 a accéléré davantage la migration vers les paiements numériques et sans contact et la croissance des transferts en ligne, avec une baisse proportionnelle de l’utilisation des espèces et des chèques. Contrairement aux dernières années, les données indiquent une croissance négative de l’utilisation des cartes de paiement. Malgré une augmentation de l’utilisation des cartes de crédit dans le cadre du boom du commerce électronique (qui a affiché en 2020 une croissance de 20 pour cent par rapport à l’année précédente), l’utilisation des cartes de crédit a diminué de 11 pour cent et l’utilisation des cartes de débit a diminué de 9 pour cent par rapport à l’année précédente. Cela s’explique par une diminution des dépenses globales en 2020; les cartes de crédit demeurent le mode de paiement le plus utilisé, suivies des cartes de débit.

« L’écosystème des paiements continue d’évoluer rapidement et les éléments fondamentaux des attentes des consommateurs et des entreprises canadiennes n’ont pas changé, a déclaré Tracey Black, présidente et chef de la direction de Paiements Canada. Les Canadiens veulent des options de paiement pratiques et sécuritaires. La sécurité et l’efficacité sont les piliers qui guident l’évolution continue des systèmes de paiement du Canada de Paiements Canada. »

Principales constatations de l’étude

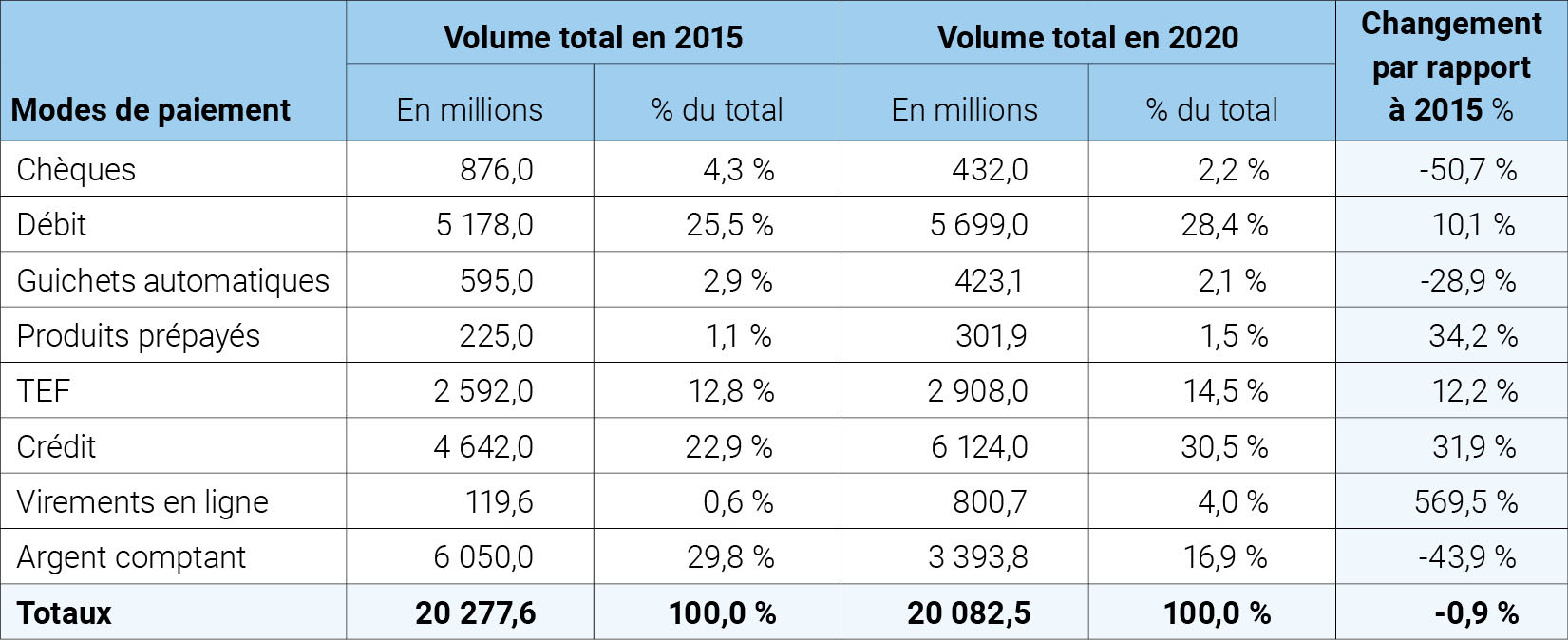

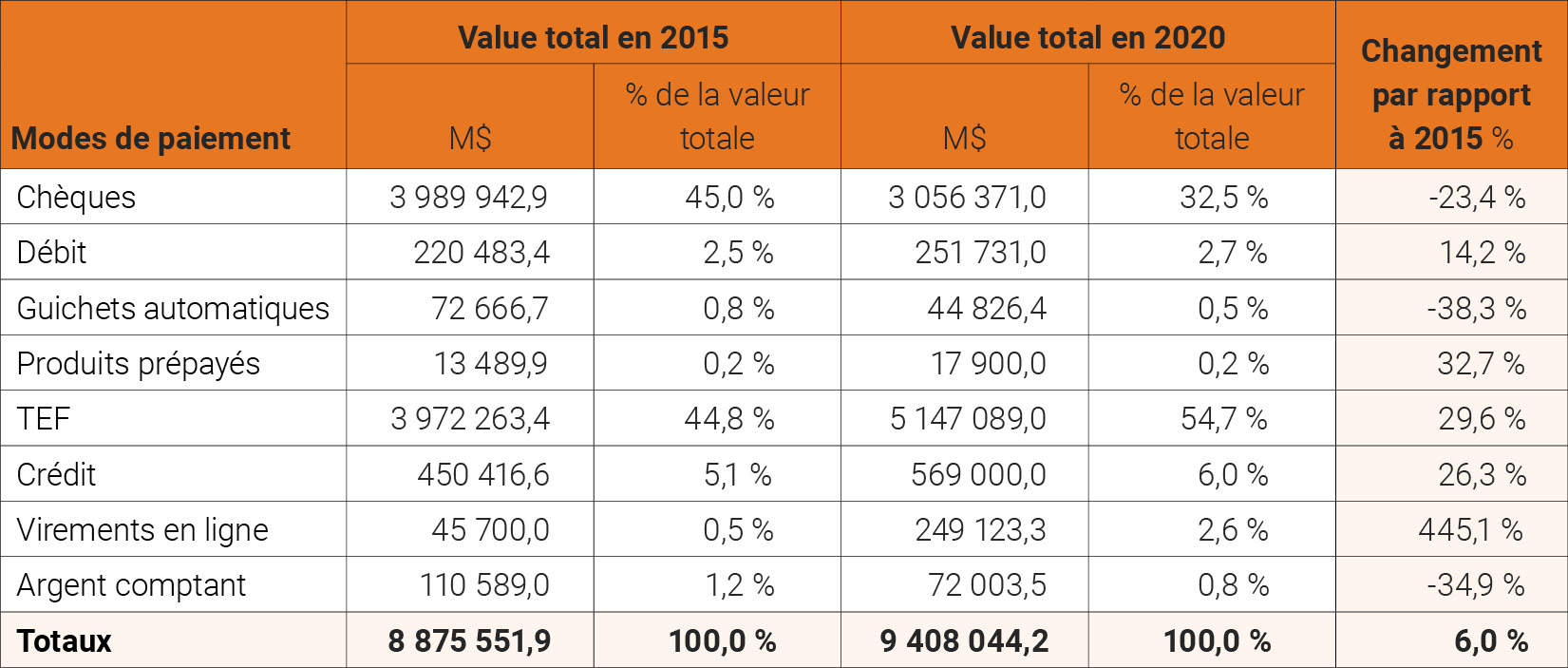

- Les paiements électroniques ont représenté 79 pour cent de toutes les transactions, comparativement à 77 pour cent en 2019, soit 15,8 milliards de transactions et 66 pour cent de la valeur totale des paiements (la valeur monétaire combinée des transactions totales) en 2020.

- Les paiements sans contact ont connu une croissance spectaculaire, avec une augmentation de 13 pour cent en volume et de 10 pour cent en valeur en 2020 par rapport à l’année précédente, en raison des préoccupations des Canadiens au sujet de la transmission du virus et de l’augmentation de la limite des transactions sans contact par la plupart des réseaux, qui est passée de 100 $ à 250 $. Les transactions par carte de débit ont représenté la majorité des transactions sans contact (62 pour cent, en hausse de 10 points de pourcentage par rapport à 2019), les transactions par cartes de crédit représentant le reste.

- Les transactions de commerce électronique ont augmenté de 20 pour cent en valeur, et près de la moitié des Canadiens (47 pour cent) ont déclaré utiliser plus fréquemment les plateformes de commerce électronique pour des achats en ligne et acheter une gamme plus large de produits par rapport à la période pré-pandémique. Les paiements en ligne ont représenté 477 millions de transactions et généré plus de 56 milliards de dollars en 2020, comparativement à 47 milliards de dollars en 2019.

- L’utilisation par les Canadiens des solutions de rechange aux cartes a continué de croître. L’utilisation de solutions de rechange aux cartes (comme les montres intelligentes) a augmenté considérablement, générant 244 millions de dollars en transactions de paiement en 2020, soit une augmentation de 115 pour cent et de 125 pour cent respectivement du volume et de la valeur par rapport à 2019. Environ 29 pour cent des Canadiens ont fait un achat au moyen d’un paiement mobile ou d’un portefeuille numérique; 21 pour cent des Canadiens ont fait des achats à partir d’une application comparativement à 18 pour cent en 2019, et 14 pour cent des Canadiens ont fait des achats au moyen de consoles de jeu ou de dispositifs d’Internet des objets (IdO), comparativement à 15 pour cent en 2019.

- L’utilisation des cartes de crédit a diminué pour la première fois en sept ans, avec une baisse de 11 pour cent du volume et de huit pour cent de la valeur des transactions par carte de crédit. Cela fait suite à un record d’utilisation des cartes de crédit en 2019. Toutefois, les cartes de crédit continuent de représenter la plus grande part de tous les types de paiements pour ce qui est des volumes de transactions. En 2020, 93 pour cent des Canadiens ont déclaré avoir au moins une carte de crédit, et le nombre de cartes de crédit en circulation a globalement augmenté de trois pour cent.

- Le volume des transactions par carte de débit a diminué de neuf pour cent par rapport à 2019 et a représenté 28 pour cent du volume total des transactions, mais continue d’être un mode de paiement clé. La grande majorité des Canadiens ont des cartes de débit (97 pour cent) et la valeur moyenne des transactions est de 44 $.

- La croissance des transferts en ligne a grimpé en flèche en 2020. Elle a augmenté de 48 pour cent en volume et de 40 pour cent en valeur par rapport à 2019, et elle devrait atteindre ou dépasser la valeur des opérations par carte de débit au cours des prochaines années. Cette croissance fait suite à une augmentation de 40 pour cent de l’utilisation des transferts en ligne de 2018 à 2019, avec une croissance stupéfiante de 569 pour cent au cours des cinq dernières années.

- Les paiements en espèces ont diminué de 17 pour cent, après une diminution de neuf pour cent en 2019. L’utilisation de l’argent comptant représentait 17 pour cent du volume total des paiements et devrait continuer de diminuer régulièrement. Il est intéressant de noter que 47 pour cent des Canadiens ont déclaré avoir fait un paiement en argent comptant dans les sept derniers jours. Parmi ceux qui utilisent régulièrement de l’argent comptant, 38 pour cent ont reçu une partie de leur revenu de travail mensuel en espèces, ce qui représente une augmentation de 8 pour cent sur 12 mois. Cette tendance est en partie alimentée par la croissance de l’économie à la demande.

- L’utilisation des chèques a continué de diminuer, tandis que la valeur moyenne des transactions par chèque a augmenté. Par rapport à 2019, le volume des transactions par chèque a diminué de 26 pour cent, et la valeur des transactions a diminué de 15 pour cent. Toutefois, la valeur moyenne des transactions par chèque était de 7 075 $ (comparativement à 6 142 $ en 2019). L’augmentation d’une année à l’autre de la valeur moyenne des transactions par chèque est liée à l’utilisation continue des chèques pour les paiements de grande valeur des entreprises

Sommaire de tous les paiements totaux par volume et valeur des transactions au cours des cinq dernières années

Paiements Canada a compilé le Rapport Canadien sur les modes et les tendances de paiement 2021 avec l’aide de fournisseurs de services de paiement, de consultants en paiement et de chercheurs afin de fournir un portrait complet de l’écosystème des paiements au Canada en 2020.

Pour toute demande de renseignements des médias, veuillez visiter le Centre de presse.